返還インボイス(適格返還請求書)とは?返品・値引き時の対応方法

返還インボイス(適格返還請求書)は、適格請求書発行事業者が返品や値引きに対応するために発行する重要な書類です。インボイス制度の導入により、適格請求書の発行が義務化され、その一環として返還インボイスも発行・交付が必要となりました。

当記事では、返還インボイスの概要や必要な記載事項、交付のタイミングや保存方法などについて詳しく説明します。返還インボイスを正しく理解し、適切に対応することで、税務上のトラブルを回避し、事業運営をスムーズに進められます。

目次

1-1. 返還インボイスの交付が必要になるケース

1-2. 返還インボイスの交付タイミング

1-4. 返還インボイスの保存期間・保存方法は?

2-1. 返還インボイスの記載事項

2-2. 返還インボイスの書き方

3-1. 返還インボイスの交付義務は売り手側にある

3-2. 販売奨励金支払い時にも発行が必要になる

3-3. 返還インボイスの発行・保存が仕入れ税額控除の適用要件となる

5-1. 無料テンプレートを使用する

5-2. ツールや代行サービスを使用する

5-3. 税理士に相談する

1. 返還インボイス(適格返還請求書)とは?

返還インボイス(適格返還請求書)とは、適格請求書発行事業者が返品・値引きなどの事情で対価を返還する際に発行し、買い手側に対して交付する書類です。

そもそもインボイスとは、インボイス制度導入後に発行する適格請求書のことです。インボイス制度では、適格請求書発行事業者は買い手側からの求めに応じた適格請求書の発行が義務付けられていて、返還インボイスの発行・交付も義務に含まれています。

返還インボイスは、課税事業者との取引で要件を満たしたときのみ交付されます。免税事業者や個人消費者との取引では、返還インボイスの交付は不要です。

1-1. 返還インボイスの交付が必要になるケース

返還インボイスは、下記のようなケースで交付が必要になります。

|

・商品の返品を受けたとき 買い手側が商品を返品したときは、売り手側は商品の代金を返金するため、返還インボイスを交付します。 ・商品やサービスの値引きを行ったとき 「10万円の商品を、破損を理由に後日値引きして8万円で販売した」など、商品やサービスの値引きをした場合は返還インボイスの交付が必要です。 ただし、「10万円の商品を最初から8万円で販売した」のように販売時点で値引きが決まっている場合は、適格請求書に返還インボイスの記載事項を併記して処理できます。 ・売上割戻(売上返還)を行ったとき 「1万円の商品を10個購入して、本来10万円の代金から割戻として2万円を返金する」などの売上割戻を行ったときに、返還インボイスを交付します。 ・販売奨励金を支払ったとき 「A社が製造する商品をB社が仕入れて販売した場合、1個あたり100円の販売奨励金を支払う」といった契約を結んでいるとき、返還インボイスを交付します。 ・事業分量配当金を支払ったとき 協同組合が組合員に対して支払う事業分量配当金は、組合員との取引における価格修正の性質があるため、返還インボイスの交付が必要です。 |

商品の返品や値引きは、どのような事業者であっても発生し得る返還のケースです。適格請求書発行事業者になっている方は、返還インボイスの交付ができるように準備すべきと言えるでしょう。

1-2. 返還インボイスの交付タイミング

返還インボイスを交付するタイミングは、課税事業者に対して売上対価の返還を行うときです。

例を挙げると、「商品の返品を受けたとき」は代金の返金を行うときに返還インボイスを交付します。「商品やサービスの値引きを行ったとき」であれば、値引き額分の返金を行ったときが返還インボイスを交付するタイミングです。

売上対価の返還が決まったときではなく、実際に返還を行うときが返還インボイスを交付するタイミングであるという点に注意してください。

例として「売上割戻を行ったとき」は、買い手側が規定の個数を購入したタイミングではなく、実際に買い手側へと割戻金の返金を行うときに返還インボイスを交付します。

1-3. 返還インボイスの交付義務が免除されるケース

適格請求書発行事業者は、対価の返還を行う際に返還インボイスの交付が義務付けられているものの、返還インボイスの交付義務が免除されるケースも存在します。

|

・返還金額が1万円未満である場合 2023年度の税制改正大綱で、少額な返還インボイスについては交付義務が免除されるように改正されました。 具体的には、返還金額が税込価額で1万円未満である場合は返還インボイスの交付義務が免除されます。振込手数料相当額の値引きなど、返還金額が1万円未満の場合は返還インボイスの交付が不要です。 (出典:国税庁「少額な返還インボイスの交付義務免除の概要」) ・適格請求書の交付義務が免除されている場合 適格請求書発行事業者が営む事業の性質によって適格請求書の交付義務が免除されている場合は、返還インボイスの交付義務も免除されます。 適格請求書の交付義務が免除されているケースを挙げると、「3万円未満の公共交通機関での旅客の運送」「出荷者が卸売市場で行う生鮮食料品の販売」などです。 |

返還インボイスの交付には手間がかかります。免除されるケースをあらかじめ把握して、無駄な発行・交付をしないように心がけましょう。

1-4. 返還インボイスの保存期間・保存方法は?

返還インボイスは、発行した売り手側と交付された買い手側の双方で保存することが義務付けられています。発行した売り手側が保存する書類は、返還インボイスの写しです。

返還インボイスの保存期間は、インボイス制度で定められている適格請求書の保存期間と同一となっています。

具体的な保存期間は、交付日が属する課税期間の末日の翌日から2か月を経過した日を起算日として、7年間です。例として、2024年7月1日に交付した返還インボイスは、2031年9月30日まで保存します。

また、保存する返還インボイスの写しは、交付した書類をそのまま複写したものに限らず、返還インボイスの記載事項が確認できる内容がある書類も認められています。レジのジャーナルや明細書・一覧表なども、写しとして利用可能です。

保存形式は紙媒体だけでなく、電子データも認められています。

ただし、電子データで保存する場合は、電子帳簿保存法で定められている保存の要件を満たす必要がある点に注意してください。

2. 返還インボイス(適格返還請求書)の記載事項・書き方

返還インボイスを発行・交付する際は、記載事項をすべて揃えた書面を用意しなければなりません。

対価の返還が発生したときに返還インボイスをすぐ交付できるように、記載事項や書き方を把握しましょう。

以下では返還インボイスの記載事項と、各記載事項の書き方を解説します。

2-1. 返還インボイスの記載事項

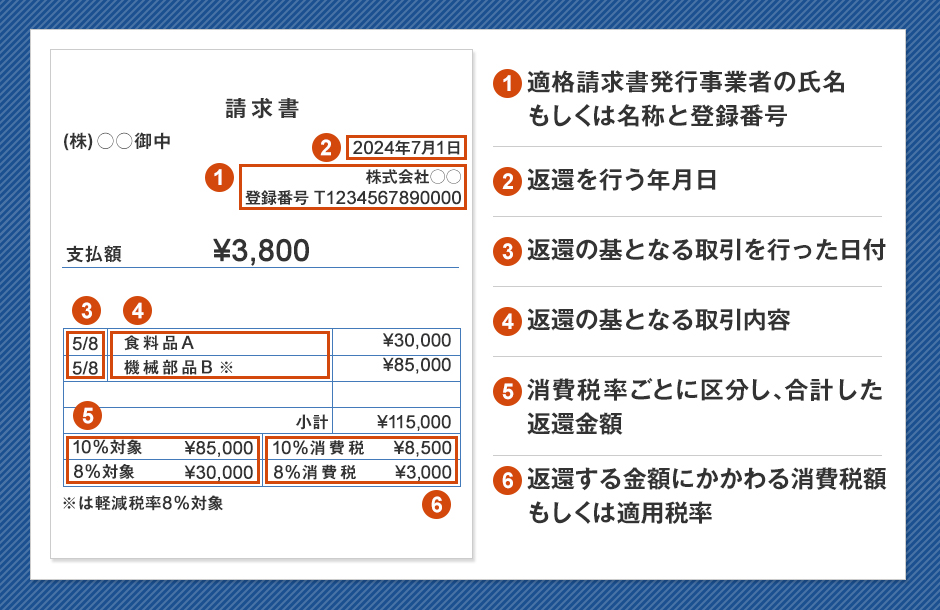

返還インボイスの記載事項は、下記の5項目です。

|

適格請求書発行事業者の氏名もしくは名称と登録番号 |

適格請求書発行事業者の氏名もしくは名称と、登録番号を記載する項目です。 |

|

返還を行う年月日 |

対価の返還を行う年月日を記載します。 |

|

返還の基となる取引を行った日付 |

返還の基となる取引内容について、取引を行った日付を記載してください。 |

|

返還の基となる取引内容 |

返還の基となる取引内容を記載します。 |

|

消費税率ごとに区分し、合計した返還金額 |

消費税率ごとで区分し、それぞれの区分で合計した返還金額を記載します。 |

|

返還する金額にかかわる消費税額もしくは適用税率 |

返還する金額について、消費税額もしくは適用税率を記載します。 |

(出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」)

2-2. 返還インボイスの書き方

返還インボイスの各記載事項について、具体的な書き方を紹介します。

|

・適格請求書発行事業者の氏名もしくは名称と登録番号 例:「株式会社○○ 登録番号T1234567890000」 事業者の氏名もしくは名称と登録番号を記載します。登録番号は「T+13桁の数字」で構成される番号です。法人の場合は13桁の数字に法人番号が入ります。 ・返還を行う年月日 例:「2024年7月1日」 対価の返還を行う年月日を記載します。 ・返還の基となる取引を行った日付 例:「5月8日」 返還対象となる取引を行った日付を記載します。月単位や「4月~5月分」といった期間での記載も認められています。 ・返還の基となる取引内容 例:「食料品A 30,000円」「機械部品B 85,000円」 取引した商品名と返還する金額を記載します。軽減税率の対象品目である場合は、「※軽減税率の対象品目」のように軽減税率の対象である旨の記載が必要です。 ・税率ごとに区分し、合計した返還金額 例:「10,800円」「33,000円」 軽減税率8%と標準税率10%に分けて、税率ごとに合計した返還金額を記載します。税表記は税抜でも税込でも構いません。 ・返還する金額にかかわる消費税額もしくは適用税率 例:「消費税 800円」「消費税 3,000円」 消費税額もしくは適用税率を記載します。消費税額と適用税率は両方記載しても構いません。 |

3. 返還インボイスを交付する際の注意点

返還インボイスを交付する際はいくつかの注意点があります。

返還インボイスは売り手側・買い手側の双方にとって重要な書類であるため、間違いがないように注意点を確認しましょう。

以下では返還インボイスを交付する際の注意点を3つ説明します。

3-1. 返還インボイスの交付義務は売り手側にある

返還インボイスの交付義務は、商品・サービスを販売して、対価の返還を行う売り手側にあります。買い手側の要求によって行われた返品の場合であっても、返還インボイスの交付は売り手側が行わなければなりません。

また、返還インボイスの交付は下記の2点をともに満たすケースでのみ行えます。

|

・売り手と買い手の双方が課税事業者である ・売り手側が適格請求書発行事業者として登録している |

売り手・買い手のどちらかが免税事業者であったり、売り手側が適格請求書発行事業者の登録をしていなかったりするケースでは、返還インボイスの交付は行えません。

3-2. 販売奨励金支払い時にも発行が必要になる

返還インボイスは、返品や値引きといった一般的な商取引で発生し得るケースだけでなく、販売奨励金の支払い時にも発行が必要になります。

販売奨励金とは、自社が提供する商品・サービスの販売促進を目的として、販売代理店や小売店に対して支払うお金のことです。リベートやインセンティブとも呼ばれます。

販売奨励金の支払い時に返還インボイスの発行が必要となる理由は、販売奨励金が自社の売上にかかわる対価の返還に該当するためです。

社内で販売奨励金制度や、類似する制度を設けている場合は、返還インボイスに対応できるように準備を進めたほうがよいでしょう。

3-3. 返還インボイスの発行・保存が仕入れ税額控除の適用要件となる

インボイス制度では、適格請求書発行事業者による適格請求書の発行と、買い手側の適格請求書の保存を仕入れ税額控除の適用要件として定めています。返還インボイスについても必要に応じて発行・保存をしなければ、仕入れ税額控除の適用を受けられません。

仮に、対価の返還を行ったにもかかわらず返還インボイスを発行・保存しなかった場合は、返還分の消費税額が記録されなくなります。結果として仕入れ税額控除の計算が実際と合わなくなり、買い手側の納税額が過少となることで税務調査の際に加算税などが課され、本来よりも多くなるケースなどが発生するでしょう。

消費税額を正確に把握するためには、返還インボイスの発行・保存を忘れずに行わなければなりません。

4. 返還インボイスと適格請求書を1つにまとめる方法

取引先となる買い手が同一の事業者である場合は、売り手側は返還インボイスと適格請求書を1つにまとめて発行できます。

返還インボイスと適格請求書を1つにまとめると、発行する書類が少なくなるため請求関連業務の負担が減る点がメリットです。保存する書類の数も少なくなって、保存にかかるコストや紛失のリスクも低減できます。

返還インボイスと適格請求書を1つにまとめる場合は、書面に下記の要件をすべて記載することが必要です。

|

・適格請求書の記載事項 ・返還インボイスの記載事項 |

適格請求書と返還インボイスの記載事項では、「適格請求書発行事業者の氏名もしくは名称と登録番号」と「返還を行う年月日」が共通しています。適格請求書の記載事項をすべて書いた後に、返還インボイスの記載事項として下記の点を併記すれば、両方の記載事項を満たせるでしょう。

|

・返還の基となる取引を行った日付 ・返還の基となる取引内容 ・税率ごとに区分し、合計した返還金額 ・返還する金額にかかわる消費税額もしくは適用税率 |

5. 返還インボイスの対応にかかる負担を軽減する方法

返還インボイスを発行する際は、記載事項を漏れなく記入できる様式を用意する必要があります。返還対象となる取引日・取引内容の確認や、返還金額・消費税額の計算もしなければならず、経理担当者にとって手間がかかる作業です。

返還インボイスの対応にかかる負担を軽減する方法を3つ紹介します。

5-1. 無料テンプレートを使用する

返還インボイスの様式は、無料テンプレートを利用すれば簡単に用意できます。

返還インボイスの無料テンプレートには、返還インボイスの記載事項を入力できる基本的な項目があらかじめ作られています。事業者名や各記載事項の情報を入力するだけで、すぐに返還インボイスを作成可能です。

返還インボイスの無料テンプレートはさまざまな企業が公開しています。

また、Microsoft OfficeやGoogle Docsのテンプレートギャラリーにもインボイス制度関連のテンプレートが公開されています。自社にとって使いやすいテンプレートを選びたい方は、さまざまなサイトをチェックしてみるとよいでしょう。

5-2. ツールや代行サービスを使用する

会計・経理ソフトといったツールや、請求関係書類の作成を代行してくれるサービスを使用すると、返還インボイスの作成にかかる手間を減らせます。

適格請求書の発行ができるツールや代行サービスは、基本的に返還インボイスにも対応できます。ツールには返還インボイスの記載事項を自動入力する機能や、消費税額の計算機能があり、正確な情報を入力できるでしょう。

また、代行サービスはインボイス制度に詳しい企業がサービス展開をしていて、事業者の状況に合わせて代行を行ってくれます。

ただし、ツール・代行サービスによっては返還インボイスへの対応ができない可能性もある点に注意してください。利用・依頼をする前に、返還インボイスへの対応可否を調べることが大切です。

5-3. 税理士に相談する

返還インボイスへの対応で不明点や疑問点があるときは、税理士への相談がおすすめです。税理士は税務の専門家であり、返還インボイスを含めインボイス制度について詳しく説明してくれます。

身近に相談できる税理士がいない場合は、インターネットなどで税理士を探してみてもよいでしょう。税理士を紹介するサービスを展開しているところもあるほか、商工会議所や国税庁などでも相談先を用意してくれています。

税理士のような専門家に返還インボイスの疑問点を尋ねることで、自信を持って返還インボイスを発行・交付できます。

6. 返還インボイスのよくある質問

最後に、返還インボイスのよくある質問と答えを4つ紹介します。

|

Q:返還インボイスは免税事業者の取引先にも交付できますか? |

|

A:返還インボイスは課税事業者との取引時のみ交付します。免税事業者との取引では交付できません。 |

|

Q:個人事業主も返還インボイスの交付が義務付けられていますか? |

|

A:適格請求書発行事業者として登録している場合は、個人事業主であっても対価の返還をする際に返還インボイスを交付する義務があります。 |

|

Q:返還インボイスはどのタイミングで発行すべきですか? |

|

A:返還インボイスは、買い手側に対して対価の返還を行うときに発行します。 |

|

Q:返還インボイスは電子データでの送付ができますか? |

|

A:はい、電子データでの送付ができます。電子データでの送付は、効率的な方法として推奨されています。 |

まとめ

返還インボイスを正しく発行・保存することで、仕入れ税額控除の適用を受けられ、税務トラブルを避けられます。事業者は、返還インボイスの対応方法を理解し、効率的に運用するための準備を整えましょう。

請求書の発行・受取を一元管理できるLinkPrint CLOUDは、帳票業務のコスト削減と効率化を実現できるだけでなく、電子帳簿保存法やインボイス制度にも対応しています。無料で資料配布しているため、詳細について知りたい方はぜひお問い合わせください。

監修者情報

横川堅太 – Kenta Yokogawa – CREST税理士法人 代表社員 監査法人トーマツで監査業務や会計コンサルティング業務やM&A業務に従事し、その後税理士法人で税務業務に従事。 2014年に横川公認会計士事務所を開業し、2016年にCREST税理士法人へ法人成り。代表社員として現在に至る。 |