帳票とは?主な種類や保存期間・管理方法・電子化について徹底解説

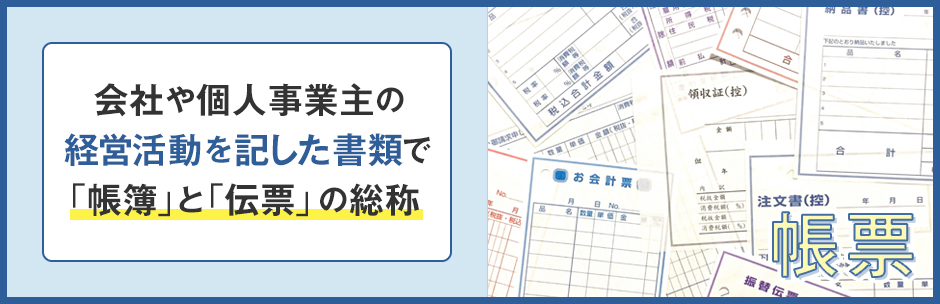

帳票とは、帳簿と伝票から1文字ずつ取った言葉で、会社や個人事業主の経営活動を記録した書類の総称を指します。帳票は経営活動の透明性を確保し、経営判断の材料となるため、一定期間の保存が義務付けられています。電子帳簿保存法の改正により保存ルールに変更があったため、改めて経営者や個人事業主、経理部門の担当者の方は帳票についての基礎知識を知っておくとよいでしょう。

この記事では、帳票の種類や保存期間、管理方法、そして電子化のメリットについて詳しく解説します。

目次

1. 帳票とは

1-1. 帳簿とは

1-2. 伝票とは

1-3. 証憑とは

2. 帳票の主な種類

2-1. 帳簿の主な種類

2-2. 伝票の主な種類

2-3. 証憑の主な種類

3. 帳票の保存期間

3-1. 帳票の保存・管理方法

4-1. 紙の書類より業務効率が上がる

4-2. 印刷・保管・郵送のコストを削減できる

4-3. セキュリティやガバナンスが向上する

4-4. DX推進の基盤になる

5-1. 電子帳票システムの機能

5-2. 電子帳票システムの選び方

1. 帳票とは

帳票とは、帳簿と伝票から1文字ずつ取った言葉で、会社や個人事業主の経営活動を記録した書類です。読み方は「ちょうひょう」です。

広義には帳簿と伝票にくわえて、証憑を含む経理関係書類全般を指します。

以下では帳票に含まれる帳簿・伝票・証憑のそれぞれについて、どのような書類であるかを解説します。

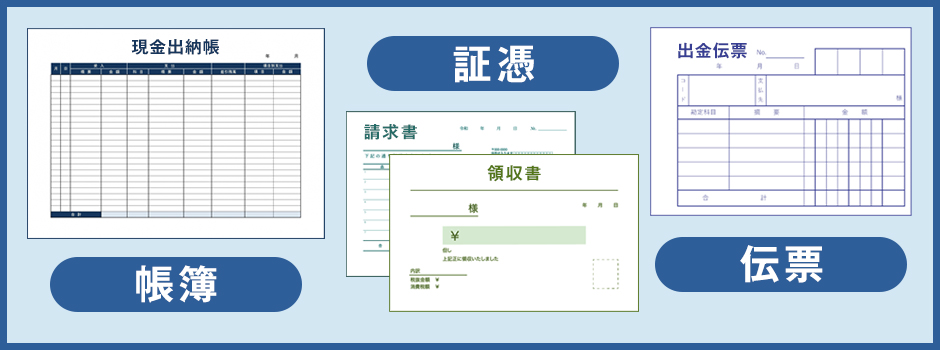

1-1. 帳簿とは

帳簿(ちょうぼ)とは、会社の経営で発生する取引やお金の流れを記録する書類です。

帳簿は正しくは「会計帳簿」と言い、法人や青色申告をする個人事業主の方は作成・保存が義務付けられています。

帳簿を作成する目的は、取引内容を可視化して、自社の経営状態を把握しやすくすることです。取引によって利益がどの程度上がっているか、経費がどの程度かかっているかが帳簿から分かり、経営にかかわる意思決定をする材料となります。

帳簿に記載した内容は、最終的には決算書にまとめられます。決算書は誤りが許されない書類であるため、帳簿は正確に作成しましょう。

1-2. 伝票とは

伝票(でんぴょう)とは、事業で発生した取引の事実を記録した書類です。

伝票は作成の義務はないものの、会社が行った取引を確認するときに役立つため、さまざまな取引の場面で作成されています。なお、作成した伝票には保存義務があります。

伝票を作成する目的は、取引内容を明確に記録して「いつ・誰と・どのような取引を行ったか」を第三者から見ても把握できるようにすることです。伝票の内容をもとに、取引を日付順で記録した「仕訳帳」を作成し、さらに仕訳帳の内容を「総勘定元帳」に転記するという流れになっています。

伝票は会社の経理業務を円滑に行う際に必要であり、かつ帳簿に記載されている一つひとつの取引を証明できる重要な書類です。

1-3. 証憑とは

証憑(しょうひょう)とは、会社が行った取引の成立を証明する書類です。

会社経営では取引先との契約や金銭の支払い、自社の従業員との契約といったさまざまな場面で取引が発生しており、取引ごとに証憑が作成されています。会社が取引を行った取引について、真実性や正当性が証明できるようにすることが証憑の役割です。

証憑を作成していなかった場合、会社が行った取引を証明できる書類が存在しないため、取引が間違いなく履行されるかは確約されません。万が一トラブルが発生した場合にも第三者に提示できる証拠がなく、最悪のケースでは泣き寝入りになる可能性もあるでしょう。

取引にかかわるトラブルを防止し、確実な履行につなげるには、個々の取引について証憑を作成・保存することが大切です。

2. 帳票の主な種類

帳票と一口に言っても、帳票は大きく分けて帳簿・伝票・証憑の3種類があり、細分化するとさらに多くの書類が存在します。

書類の整理や棚卸をするときには、帳票に含まれる各書類について特徴を知っておくとよいでしょう。

2-1. 帳簿の主な種類

帳簿には「主要簿」と「補助簿」があります。

・主要簿

主要簿とは、会社の取引全体を記録・計算する帳簿です。主要簿に含まれる書類は下記の2つがあります。

|

仕訳帳 |

日々の取引内容を発生順に記載し、借方・貸方に分けて勘定科目で仕訳する帳簿です。仕訳帳を作ることで、取引で発生したお金の流れや取引の名目が分かります。 |

|

総勘定元帳 |

仕訳帳に記載した内容を転記し、勘定科目で分類した帳簿です。発生したすべての取引が勘定科目ごとにまとめられているため、各勘定科目の内容や残高を把握したいときに役立ちます。 |

主要簿は、複式簿記では必ず作成しなければならない書類です。特に総勘定元帳は決算の書類作成に使用するため、帳簿の中でも重要性が高い書類と言えます。

・補助簿

補助簿とは、主要簿を補完するために任意で作成する帳簿です。

代表的な補助簿を6つ紹介します。

|

現金出納帳 |

会社が行った現金の入出金をすべて記録する帳簿です。 |

|

預金出納帳 |

会社の銀行口座の入出金を記録する帳簿です。 |

|

仕入帳 |

仕入の明細を日付順に記録する帳簿です |

|

売上帳 |

売上の明細を日付順に記録する帳簿です。 |

|

仕入先元帳 |

仕入先ごとの取引内容を管理する帳簿です。 |

|

得意先元帳 |

顧客ごとの取引内容を管理する帳簿です。 |

紹介したもの以外にも補助簿はさまざまな種類があるため、必要な書類を選んで作成しましょう。

2-2. 伝票の主な種類

伝票は下記の5種類があります。

|

入金伝票 |

会社に現金での入金があったことを記録する伝票です。サービス提供の代金を現金で受け取ったときや、売掛金を現金で受け取ったときなどに作成します。

借方の勘定科目は必ず「現金」になるため、入金伝票は借方を省略して、貸方のみを記載します。 |

|

出金伝票 |

会社が現金での出金を行ったことを記録する伝票です。交通費を現金で支払ったときや、買掛金を現金で支払ったときなどに作成します。

貸方の勘定科目は必ず「現金」であり、出金伝票では借方のみを記載します。 |

|

振替伝票 |

現金以外の取引を記録するための伝票です。例としては約束手形での支払いがあったときや、売掛金が銀行口座に振り込まれたときなどに振替伝票を作成します。

振替伝票は借方・貸方の両方を記載するため、見やすい書式で作成しましょう。 |

|

仕入伝票 |

掛取引で商品の仕入を行ったときに、取引の記録を目的として作成する伝票です。

仕入伝票の勘定科目は借方が「仕入」、貸方は「買掛金」と決まっているため、仕入伝票では勘定科目を省略します。 |

|

売上伝票 |

掛取引で商品の売上が発生した取引を記録するための伝票です。

売上伝票の勘定科目は借方が「売掛金」、貸方は「売上」と決まっていて、仕入伝票と同様に勘定科目を省略します。 |

伝票を何種類使用するかは、会社の事業内容や会計方法などによって異なります。自社が使用する伝票は何かを把握し、作成方法も理解しておくとよいでしょう。

2-3. 証憑の主な種類

証憑は「どのような取引内容を証明しているか」によって、主に下記の4種類に分類できます。

|

売上にかかわる証憑 |

売買取引の契約書や請求書・領収書などの書類は、売上にかかわる証憑です。金銭的な取引の内容を証明し、取引の妥当性を判断するときの根拠にもなります。 |

|

仕入にかかわる証憑 |

発注書や納品書が、仕入にかかわる証憑です。会社が行った仕入の取引について、「いつ・どの商品を・どのくらい・どこから仕入れたか」を証明します。 |

|

雇用・給与にかかわる証憑 |

従業員の履歴書・雇用契約書や給与支払明細書、退職届などが雇用・給与にかかわる証憑です。会社と従業員の関係は労働力の取引であり、雇用・給与にかかわる証憑は雇用条件や給与条件などを証明します。 |

|

その他取引の証憑 |

紹介した3種類以外にも、会社経営にかかわる書類には証憑に該当するものがあります。口座の通帳や利用明細、賃貸借契約書、融資にかかわる返済予定表などが例です。 |

証憑は取引を証明する重要書類であるため、正確に作成するとともに、厳重に保管することが大切です。

3. 帳票の保存期間

帳票は作成するだけでなく、一定期間の保存をする必要があります。帳票の種類や確定申告書の違いによって保存期間は異なるため、会社経営をしている方は保存期間を正しく把握しましょう。

まずは法人の多くが利用する青色申告の場合について、帳票の保存期間を紹介します。

・青色申告の場合の書類の保存期間

|

保存が必要なもの |

保存期間 |

|

|

帳簿 |

仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など |

7年 |

|

書類

|

決算関係書類 (損益計算書、貸借対照表、棚卸表など) |

7年 |

|

現金預金取引等関係書類 (領収証、小切手控、預金通帳、借用証など) |

7年(※) |

|

|

その他の書類 (取引に関して作成し、または受領した上記以外の請求書、見積書、契約書、納品書、送り状など) |

5年 |

|

※前々年分の事業所得および不動産所得の金額が300万円以下の方は、5年

(出典:国税庁「記帳や帳簿等保存・青色申告」)

なお、会社法では「会計帳簿及びその事業に関する重要な資料」と「計算書類及びその附属明細書」について、10年間の保存期間を定めています。

(出典:e-Gov法令検索「会社法」)

紹介した保存期間が経過した後も、会社法上の保存期間が終わるまでは帳票を保存したほうがよいでしょう。

次に、個人事業主の方が主に利用する白色申告の場合で、帳票の保存期間を説明します。

・白色申告の場合の書類の保存期間

|

保存が必要なもの |

保存期間 |

|

|

帳簿 |

収入金額や必要経費を記載した帳簿(法定帳簿) |

7年 |

|

業務に関して作成した上記以外の帳簿(任意帳簿) |

5年 |

|

|

書類 |

決算に関して作成した棚卸表その他の書類 |

5年 |

|

業務に関して作成し、または受領した請求書、納品書、送り状、領収書などの書類 |

||

※雑所得を生ずべき業務を行っており、前々年分のその業務にかかわる収入金額が300万円を超える方は、現金預金取引等関係書類を5年間保存する必要あり

(出典:国税庁「記帳や帳簿等保存・青色申告」)

白色申告を行う方も、事業所得・不動産所得・山林所得がある場合は帳簿・書類の保存が義務付けられています。保存期間は法定帳簿が7年で、その他帳簿・書類は5年です。

3-1. 帳票の保存・管理方法

帳票の形式には、「紙の帳票」と「電子データの帳票」の2種類があります。

特に電子データの帳票については、改正電子帳簿保存法に注意しなければなりません。改正電子帳簿保存法では、電子データで受け取った帳票は電子データのまま保存する必要があります。

紙の帳票と電子データの帳票について、それぞれの保存・管理方法を解説します。

|

紙の帳票の保存・管理方法 |

|

紙の帳票は紙媒体のまま保存するか、スキャンして電子データ(画像データ)として保存するスキャナ保存の形をとるかを選べます。 紙媒体のまま保存する場合は、紙の帳票をファイリングして、紛失・汚損がないように保管しなければなりません。 スキャナ保存の場合は、電子帳簿保存法の要件に則って電子データをパソコンなどに保存します。 |

|

電子データの帳票の保存・管理方法 |

|

電子データの帳票は、「自社が会計ソフトなどで作成した電子データの帳票」と、「取引先などから電子データで受け取った帳票」の2種類があります。 自社が会計ソフトなどで作成した電子データの帳票は、電子データのまま保存するか、紙に印刷して保存するかを選べます。 対して、取引先などから電子データで受け取った帳票は、電子データのまま保存しなければなりません。 |

電子データ保存が義務付けられているのは、電子取引でやりとりした電子データの取引情報のみです。

紙の帳票や自社が作成した電子データの帳票は、データ保存方法を紙と電子データのいずれかで選べます。

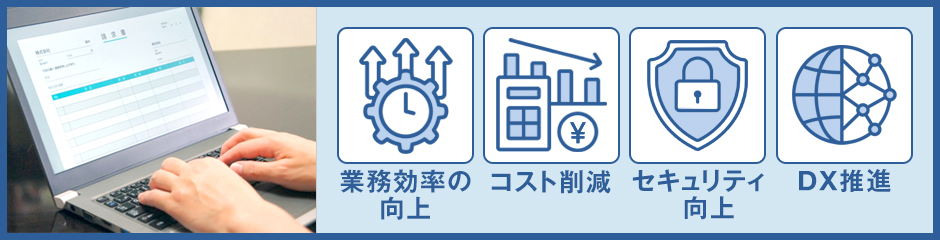

4. 帳票の電子化が進んでいるのはメリットが多いため

電子帳簿保存法の改正を受けて、多くの企業が帳票の電子化を進めています。帳票の電子化が進んでいる理由は電子化によって多くのメリットがあるためです。

以下では帳票を電子化する主なメリットを4つ紹介します。

4-1. 紙の書類より業務効率が上がる

帳票を電子化することで情報を検索しやすくなり、紙の書類で扱っていたときよりも業務効率化ができます。

紙の帳票は内容の検索が難しく、必要な情報を探すだけでも多くの手間がかかります。電子データはキーワードや条件での検索を容易にできるため、必要な情報をすぐに見つけて業務に活用できるでしょう。

また、紙の帳票は経理ソフトウェアで作成する場合であっても、入力ミスなどのヒューマンエラーが発生するリスクがあります。電子データは各種システムと連携して自動的にデータを作成できるため、入力ミスを減らすことが可能です。

4-2. 印刷・保管・郵送のコストを削減できる

紙の帳票は印刷に用紙代・印刷代がかかり、保管のためにキャビネットや保管場所も用意しなければなりません。自社の別拠点や他社へ帳票を送る際は、郵送代もかかります。

電子データはペーパーレス化ができるため印刷が必要なく、保管場所もパソコンやサーバー・クラウド上を利用できる点がメリットです。帳票を送る際もインターネットを介したデータ送信で済み、コスト削減ができます。

書類の分類や封入・封緘作業などにかかっていた人的コストも削減でき、浮いたリソースをより重要な業務に回すことで生産性向上にもつながるでしょう。

4-3. セキュリティやガバナンスが向上する

帳票の電子化には、セキュリティやガバナンスが向上するメリットもあります。

帳票を紙で保存していると、帳票を取り出したときに戻し忘れて紛失したり、間違って廃棄したりするケースがあります。帳票が外部に持ち出されて、重要情報が流出するというリスクもあるでしょう。

電子化した帳票は、クラウドなどで管理すれば紛失する可能性はほとんどありません。データへのアクセス制限やログ監視も行えるため、紙よりもセキュリティ管理がしやすく、情報漏えいのリスクも減らせます。

4-4. DX推進の基盤になる

帳票を電子化することで、文書内情報の集計・分析といった帳票運用がしやすくなって経営に役立てられます。データにもとづいた経営の意思決定ができるようになり、埋もれていた情報資産を活用して新たな価値創出にもつなげられるでしょう。

電子化した帳票を活用するには、電子帳票システムのように電子データを十分に活用できるツールを導入し、データ活用ができる社員教育も実施しなければなりません。帳票の電子化が、結果として会社を挙げたDX推進の基盤となります。

5. 電子帳票システム(帳票ツール)とは

電子帳票システム(帳票ツール)とは、帳票のデザイン・編集・出力・閲覧など、帳票の電子化と活用に必要な各種機能を備えたITツールです。

帳票を電子化するツールと、電子データを活用するツールが別々に存在していると、複数のツールを使用することが担当者の負担となります。システムによっては連携がうまくできなかったり、改正電子帳簿保存法の要件である「真実性の確保」「可視性の確保」を満たせなかったりするケースもあるでしょう。

電子帳票システムは、電子化した帳票の一元管理を行えます。帳票作成・管理をする現場にとって負担とならず、電子データの保存要件を満たしながらデータ活用もできることが電子帳票システムの魅力です。

5-1. 電子帳票システムの機能

電子帳票システムには一般的に、下記のような機能が備わっています。

|

・帳票の作成機能 ・帳票の発行、送付機能 ・帳票の受取機能 ・帳票の一元管理機能 ・業務システムとの連携機能 ・帳票の検索機能 ・セキュリティ機能 |

電子帳票システムの機能を利用することで、帳票電子化から、電子化した帳票の発行や受取、ほかのシステム・サービスとの連携による活用まで一貫して行えます。

また、電子帳票システムには高度なセキュリティ機能が備わっていることが特徴です。IPアドレスによるアクセス制限やシステムの監視、通信データ・保管データの暗号化といった対策により、重要書類である帳票を安全に保管・活用できます。

5-2. 電子帳票システムの選び方

電子帳票システムを選ぶときは、下記のポイントに着目しましょう。

|

・帳票の電子化で自社が行いたい業務に対応できるか 帳票の電子化と保存・管理にのみ特化しているなど、電子帳票システムによっては対応できる業務範囲が限られていることがあります。自社が帳票を電子化してどのように活用したいかを考えて、対応できる製品を選ぶことが大切です。 ・幅広いフォーマットで作成・出力できるか 帳票はさまざまな種類があり、社内・社外のどちらでも活用するシーンがあるため、幅広いフォーマットに対応できる必要があります。CSV・Excel・PDFなど主要なファイル形式に対応できるかを確認しましょう。取引先によっては紙書類のみを受け付けているケースもあるため、紙書類での出力にも対応できると安心です。 ・電子帳簿保存法に対応しているか 電子帳簿保存法に則って電子データを保存するには、規定の保存要件を満たす必要があります。電子帳簿保存法の要件を満たしていることの証明となる「JIIMA認証」を受けている電子帳票システムを選ぶとよいでしょう。 |

電子帳票システムにはさまざまな製品があります。紹介したポイントを参考に、自社にとって最適な製品を選んでください。

まとめ

帳票には帳簿・伝票・証憑という三つの主要な種類があり、帳簿は取引や経営状態を可視化、伝票は取引の詳細を記録、証憑は取引の正当性を証明する書類です。帳票には紙あるいは電子データによる保存義務があり、企業だけでなく個人事業主も一定期間の保存を求められます。また、電子データで受け取った帳票は、電子データのまま保存しなければなりません。

帳票の電子化には業務効率の向上やコスト削減、セキュリティの強化を実現でき、自社のDX推進の基盤になるメリットがあります。LinkPrint CLOUDのような電子帳票システムを導入すれば、生産性アップも可能になるでしょう。

LinkPrint CLOUDは帳票の発行にも受け取りにも対応したクラウドサービスであり、作成・発行した帳票も受取・保存した帳票もすべて一元管理できる強みがあります。電子帳簿保存法やインボイス制度にも対応しており、さらに初期費用も無料です。詳しくは、以下をご覧ください。

監修者情報

横川堅太 – Kenta Yokogawa – CREST税理士法人 代表社員 監査法人トーマツで監査業務や会計コンサルティング業務やM&A業務に従事し、その後税理士法人で税務業務に従事。 2014年に横川公認会計士事務所を開業し、2016年にCREST税理士法人へ法人成り。代表社員として現在に至る。 |