請求業務を効率化する方法とは?基礎知識や流れ・課題などを解説

請求業務は事業運営に欠かせない重要な業務ですが、多くの課題が伴います。特に業務フローの複雑さや属人化、入金サイクルの不安定さなどが課題の1つです。

請求業務の効率化に向けた具体的な方法として、オンライン請求書の活用、支払いサイトの統一、請求管理システムの導入、そして請求代行サービスの利用などがあります。

当記事を通して、請求業務における主要な課題とその解決策を学び、請求業務の負担軽減や業務効率化を目指しましょう。

また、2023年10月1日から始まったインボイス制度についても詳しく説明し、その影響と対応策を解説します。

目次

1. 基礎知識|請求業務とは?

2-2. ステップ2|請求書の作成・発行

2-3. ステップ3|請求書の送付

2-4. ステップ4|入金確認・取引先への催促

2-5. ステップ5|消込処理

3. 請求業務における主な課題

3-2. 請求書の作成やチェックに時間がかかる

3-3. 請求書類の保管・管理にコストがかかる

3-5. 未回収金の発生リスクがある

4. 請求業務を効率化する方法

4-1. 業務フローの見直し・改善を図る

4-2. 請求書をペーパーレス化する

4-3. 請求管理システムを導入する

4-4. 請求代行サービスを利用する

5-1. インボイス制度のメリット・デメリット

1. 基礎知識|請求業務とは?

請求業務とは、サービス・商品を提供した取引先に対して行う、請求書作成から代金回収までの業務のことです。

請求業務で行う代金の請求方法は、取引先に請求するタイミングによって「都度請求」「締め請求」の2種類があります。

|

都度請求 |

サービス・商品の提供が発生するたびに請求する |

|

締め請求 |

一定期間内に発生した取引分をまとめて請求する |

初めて取引する相手や取引頻度が少ない相手は都度請求、取引の回数が多く信頼関係が構築できている相手には締め請求という使い分けがよくされています。

なお、売主から取引先へと請求書を発行する行為は当然のように行われているものの、一般的な請求書の発行は法的義務ではありません。

しかし、取引があった証明になる請求書を発行することは、ビジネス的な慣習として一般化しています。個人事業主であっても、サービス・商品の提供があった場合は取引先への請求書発行をしたほうがよいでしょう。

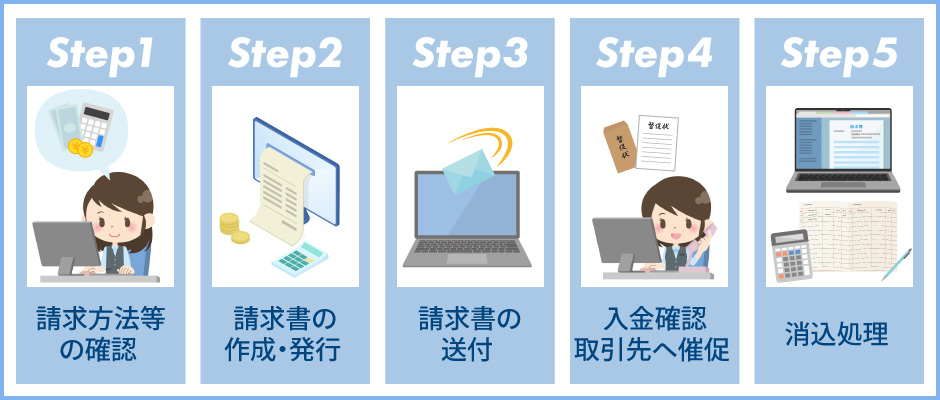

2. 請求業務の一般的な流れとは?5ステップで解説

個人事業主などで事業経営を始める方は、請求業務の具体的な業務内容や全体の流れ・進め方を把握することが大切です。

請求業務の一般的な流れを、5つのステップに分けて解説します。

2-1. ステップ1|請求方法や金額・支払いサイトの確認

最初に、請求方法を都度請求・締め請求のどちらにするかを決定しましょう。

都度請求は請求業務の頻度が多くなるものの、代金を早く回収できるメリットがあります。一方、締め請求は代金の回収が遅くなる反面、請求業務の頻度を少なく抑えることが可能です。

請求方法を決定したら、金額・支払いサイトの確認をします。請求する金額は、都度請求であれば取引1回分の金額、締め請求であれば締め日までに発生した取引分の合計金額です。

支払いサイトとは、取引期間の締め日から支払い期日までの期間のことです。例としては、月末を締め日にして翌月末を支払い期日とする「30日サイト」がよく使われています。

支払いサイトについて認識の齟齬があると未払いなどのトラブルにつながります。決定した支払いサイトは取引時の契約書などに記載して、自社・取引先の双方が確認できるようにしましょう。

2-2. ステップ2|請求書の作成・発行

次に、請求書の作成・発行を行います。請求書に記載する項目は下記の通りです。

|

・請求書送付元(自社)の情報 ・請求書送付先(取引先)の情報 ・請求年月日 ・取引日 ・取引内容 ・請求金額(小計・消費税・合計金額) ・支払い期日 ・振込先の情報 |

また、請求書を適格請求書として発行する場合は下記の事項についても記載が必要です。

|

・適格請求書発行事業者の登録番号 ・取引内容が軽減税率の対象品目である場合の記載 ・税率ごとに区分された対価の額と適用税率 ・税率ごとに区分された消費税額など |

なお、近年は請求書を電子データ化してやり取りする企業が増えているものの、紙面でのやり取りのみとなっている企業も存在します。自社と取引先の状況を確認し、適切な方法で請求書を発行しましょう。

2-3. ステップ3|請求書の送付

請求書の作成・発行が済んだら、会社組織であれば上司や経理担当者の承認を得た後に取引先へ請求書を送付します。個人事業主の場合は請求書の社内承認はないことが一般的です。

請求書の送付方法は、大きく分けてオンライン送付と郵送があります。

オンライン送付は、メール・チャットツールや請求管理システムを利用して、インターネット経由で請求書を送付する方法です。送付に時間がかからず、すばやく請求書の送付が完了する利点があります。

ただし、オンライン送付を行う場合は宛先を間違えやすいため、送付前に宛先の確認を必ず行いましょう。

もう1つの郵送は、郵便で請求書を送付する方法です。郵送は請求書の印刷と封筒への封入作業が必要であり、オンライン送付と比べて手間がかかります。

2-4. ステップ4|入金確認・取引先への催促

請求書の送付後は、設定した支払い期日までに取引先の入金があるかを確認します。

入金確認では入金の有無だけでなく、「入金された金額が請求額と合っているか」についても確認が必要です。入金額が合っていない場合は、取引先に入金額の差異があったことを連絡した上で差額分の追加入金を依頼したり、余剰分を返金したりする業務が発生します。

そもそも支払い期日までに取引先からの入金がなかった場合は、取引先へ入金を催促しましょう。

2-5. ステップ5|消込処理

取引先からの入金が確認できたら、最後に消込処理を行います。

消込処理とは、帳簿に記載されている売掛金や買掛金のデータを削除することです。請求業務の消込処理では、取引先からの入金情報と請求情報を照合した上で、該当する売掛金のデータを削除します。

売掛金は、自社が取引先から代金を回収できる権利です。収益は、役務または商品を提供した時点で確定します。一方、売掛金の回収はその後のプロセスであり、消込処理によって売掛金が消込されることで帳簿上の売掛金が消滅します。消込処理は、取引先からの実際の代金回収を記録するために行われます。

消込処理は、売掛金の正確な計算に欠かせない作業です。消込処理を怠ると請求忘れや二重請求といった請求トラブルが発生しやすくなるため、忘れずに処理を行ってください。

3. 請求業務における主な課題

請求業務は業務フローが複雑で、請求業務を初めて行う方はもちろん、慣れている方でもさまざまな課題が発生します。

以下では請求業務における主な課題を5つ挙げて、個人事業主での注意点も解説します。

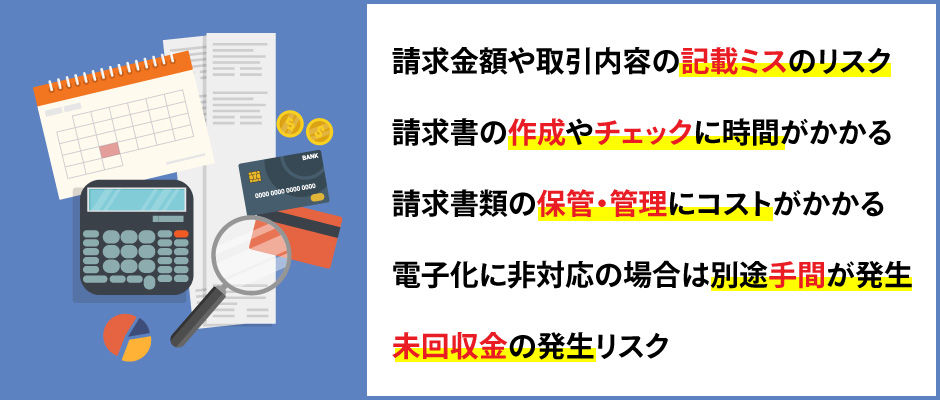

3-1. 請求金額や取引内容の記載ミスのリスクがある

請求業務は細かい金額を扱う業務であり、すべてを人力で行おうとすると請求金額や取引内容の記載ミスが起こり得る点が課題です。特に取引先の数や取引数が増加するほど、記載ミスのリスクは高まるでしょう。

請求書にミスが発生すると、取引先の担当者に迷惑がかかります。修正の手間が発生し、修正した請求書を処理できるまで請求業務が進まない点にも注意してください。

特に従業員が自分1人である個人事業主に関しては、複数人による書類のWチェックができない分、書類の不備が起こりやすい傾向があります。請求書の記載ミスを防げるシステム導入の必要性があると言えるでしょう。

3-2. 請求書の作成やチェックに時間がかかる

請求書の作成そのものにある程度の時間を要することも、請求業務における課題の1つです。

請求方法や金額の確認をした上で、必要な情報を記載した請求書を作成しなければならず、手作業で行っていると多くの時間がかかります。パソコンでテンプレートを使って作成している場合でも、必要に応じて請求金額の計算や他書類との照合作業が発生するケースは少なくありません。

また、請求金額や取引内容をチェックすると、時間がさらにかかって実務に支障をきたすケースもあります。

特に個人事業主の場合は請求書作成を基本的に自分で行うため、コア業務にかけられる時間が減って売上を伸ばせない問題にもつながるでしょう。

3-3. 請求書類の保管・管理にコストがかかる

請求書類の保管や管理にコストがかかる点も、請求業務の課題とされています。

受領した請求書は証憑書類であり、7年間の保管(消費税課税事業者ではない個人事業主は5年間の保管)が所得税法によって義務付けられています。請求書の発行側は請求書の控えを作成する義務はないものの、控えを作成した場合は同様の期間を保管しなければなりません。

また、適格請求書を発行する場合は、発行側も請求書の控えの作成・保管が義務付けられます。請求書の控えは取引の確認などに役立つ書類であり、個人事業主も作成・保管をする必要が出てくるでしょう。

特に紙媒体の請求書管理業務では、保管場所の用意やファイリングの手間がかかります。請求書類の保管・管理にコストをかけないためには、なるべくペーパーレス化を検討することがおすすめです。

3-4. 請求書の電子化に非対応の場合は別途手間が発生する

自社や取引先が請求書の電子化に対応していないと、請求書作成の手間とは別に、紙媒体の請求書を扱う手間が発生します。請求書を紙で印刷し、郵送での送付をしなければなりません。

紙媒体での請求書発行・作成を行う場合は、印刷紙代・インク代・郵送用封筒代や郵便料金といったコストが発生します。特に自社が請求書の電子化に対応していない場合は、取引先・取引件数が増えるほど紙媒体によるコストがかさむ点に注意が必要です。

さらに請求書の郵送では、発送から到着までの日数を考慮した日程管理が求められます。個人事業主はスムーズな請求書作成ができなかったり、時間がとれなかったりするケースも多く、郵送の日程管理が負担となるでしょう。

3-5. 未回収金の発生リスクがある

請求業務では、常に未回収金の発生リスクが伴います。経営者の方は、未回収金が発生した場合にはどのように対応するべきかを事前に決めることが大切です。

未回収金が発生した場合の一般的な手順としては、まずは自社の請求業務に不備がなかったかを確認した上で、取引先への催促を行います。催促を行っても入金がされない場合は、督促状を送り、最終的には法的措置を取るという流れです。

未回収金が発生すると、請求業務のチェックや取引先への催促に手間がかかります。取引先への催促は心理的負担もかかるため、なるべく避けたい内容です。

さらに未回収金が発生すると、キャッシュフロー悪化によって事業継続が難しくなる可能性もあります。個人事業主の方はキャッシュフローにあまり余裕がないケースが多く、未回収金のリスクには十分な注意を払わなければなりません。

4. 請求業務を効率化する方法

請求業務は多くの課題があるものの、事業を営む上では取引先への請求が欠かせません。

請求業務に課題を感じている方や個人事業主になることを考えている方は、以下の方法で請求業務の効率化を進めましょう。

4-1. 業務フローの見直し・改善を図る

請求業務の業務フローを見直して、非効率になっている部分があれば改善や削減を図りましょう。

例として、請求書のテンプレートに一から情報を入力しているケースでは、あらかじめ入力できる項目はもとから埋めておく方法があります。特に「請求書送付元(自社)の情報」は変更する必要がほとんどなく、項目入力済みのテンプレートを作成することがおすすめです。

請求金額の計算でミスが多いケースであれば、計算システムを導入するという方法もあります。

業務フローの見直し・改善を図ると請求業務の無駄が少なくなり、従来よりも効率的に請求書作成・発行や送付が行えます。

業務フローの課題が見える化できて、必要な対策や導入すべきシステムも分かるようになる点もメリットです。

4-2. 請求書をペーパーレス化する

請求書を紙媒体で作成している場合は、ペーパーレス化を検討しましょう。

請求書をペーパーレス化すると、請求書への記載事項の手入力や印刷・封書などの手間が省けます。取引先に請求書をオンライン送付できて印刷紙代や郵便料金がかからなくなり、請求書の保管・管理にかかるコストも抑えることが可能です。

また、請求書のペーパーレス化を進めると、会計ソフトや請求管理システムといった便利なシステムの導入を検討しやすくなります。

ただし、請求書は取引先に送付する書類であるため、自社の判断だけでペーパーレス化を進めないようにしましょう。取引先に「請求書をペーパーレス化したい」という旨を伝えて、了承を得てからペーパーレス化を進めることが大切です。

4-3. 請求管理システムを導入する

請求管理システムを導入すると、請求業務の大部分を効率化できます。

請求管理システムとは、請求金額の計算から請求書作成・発行、取引先への送付と入金後の消込作業までを自動化できるシステムです。手作業で行う請求業務が少なくなって業務効率化ができると同時に、業務負担の軽減や誤入力・計算ミスの発生防止も実現できます。

導入する請求管理システムを選ぶ際は、必要な機能があることはもちろん、取引先ごとに異なる請求書の発行・送付方法に対応できるかもポイントです。紙の請求書と電子請求書のどちらにも対応可能であれば、取引先を選ばず請求管理システムを活用できます。

4-4. 請求代行サービスを利用する

請求代行サービスを利用することでも、請求業務の効率化ができます。

請求代行サービスとは、請求書の発行・送付や代金回収などを代行できるサービスのことです。代行を依頼した請求業務は自社で行う必要がなくなり、浮いた労力をより重要な業務へと集中させられます。

請求代行サービスを選ぶ際は、サービス範囲の確認がポイントです。サービスによっては請求書発行業務のみであったり、請求書発行から代金回収まで代行可能であったりするケースがあります。サービスの各種条件も確認して、自社に合うサービスを選びましょう。

5. 請求業務においてはインボイス制度の理解も重要

請求業務を行う際は、2023年10月1日にスタートしたインボイス制度を理解することも重要です。

そもそもインボイス制度とは、複数税率に対応した仕入税額控除を行うために、事業者に適格請求書(インボイス)の交付・保存を義務付ける制度のことです。適格請求書は特定の事項を記載した請求書であり、適格請求書の様式で発行されなければ、取引先は仕入税額控除を受けられません。

また、適格請求書は適格請求書発行事業者のみが発行できる仕組みとなっています。適格請求書発行事業者になれるのは消費税課税事業者のみであり、免税事業者は適格請求書発行事業者になれず適格請求書の発行もできません。

インボイス制度にもとづいて適格請求書を発行する場合は、発行者側も適格請求書の控えを作成・保管することが義務付けられています。従来の請求業務とは異なる点が多く、個人事業主の方もインボイス制度について理解を深める必要があります。

(出典:国税庁「インボイス制度とは」)

5-1. インボイス制度のメリット・デメリット

インボイス制度は、売主と取引先の双方に大きな影響が出る制度であり、下記のメリット・デメリットがあります。

|

インボイス制度のメリット |

インボイス制度のデメリット |

|

・適格請求書発行事業者は導入後の取引が有利になる ・請求書の電子化を進めやすくなる ・消費税額の把握に役立つ |

・免税事業者は取引継続できなくなる可能性がある ・請求業務や経理業務の業務量が増える ・免税事業者が適格請求書発行事業者になると消費税の申告が必要になる |

特に注意したい点が、導入後に適格請求書発行事業者は取引継続がされやすく、免税事業者は取引継続がされにくいことです。

取引先がインボイス制度を導入した場合、自社が適格請求書発行事業者になって適格請求書を発行すれば、取引先は仕入税額控除を利用できます。

一方、自社が免税事業者の場合は適格請求書を発行できないため、取引先は仕入税額控除を利用できません。取引先にとって免税事業者との取引は税負担が重くなる選択であり、取引継続を拒否される可能性があるでしょう。

個人事業主は免税事業者の方が多く、インボイス制度によるデメリットを受けやすいと言えます。

まとめ

請求業務は、取引先からの代金回収に欠かせない重要な業務ですが、その効率化にはさまざまな課題があります。業務フローの見直しや請求書のペーパーレス化、請求管理システムの導入、請求代行サービスの活用などが有効な方法です。また、2023年10月1日から施行されたインボイス制度の理解も重要です。

LinkPrint CLOUDは、請求書の発行と受取だけでなく、電子帳簿保存法やインボイス制度にも対応しております。請求業務にかかる手間やコストを削減したい方は、ぜひLinkPrint CLOUDをご利用ください。

監修者情報

横川堅太 – Kenta Yokogawa – CREST税理士法人 代表社員 監査法人トーマツで監査業務や会計コンサルティング業務やM&A業務に従事し、その後税理士法人で税務業務に従事。 2014年に横川公認会計士事務所を開業し、2016年にCREST税理士法人へ法人成り。代表社員として現在に至る。 |