電子帳簿保存法に対応したタイムスタンプの付与方法は?役割や必要性も

電子帳簿保存法とは、企業や個人事業主が法的に認められた方法で電子データとして帳簿書類を保存する際の規定です。電子データの改ざんを防ぐためには、タイムスタンプの機能を利用します。タイムスタンプは、電子データが正確な時刻に存在していたことを証明し、その後の改ざんを防ぐ役割を担っています。

この記事では、電子帳簿保存法の基本と、タイムスタンプの重要性、利用方法について解説します。電子帳簿保存法に対応するために、当記事をぜひ参考にしてください。

目次

- 電子帳簿保存法のタイムスタンプとは?

- そもそも電子帳簿保存法とは?

- タイムスタンプはどのような場合に必要?

- タイムスタンプを付与する方法

- タイムスタンプを付与する際の注意点

- 電子帳簿保存法に対応した電子帳簿保存システムの選び方

1. 電子帳簿保存法のタイムスタンプとは?

タイムスタンプとは、電子データに付与される日付や時間のことです。電子帳簿保存法では、電子データによる保存を認める要件の1つとして「改ざん防止」を挙げています。タイムスタンプを付与すると電子データの信頼性を証明できて、改ざん防止の要件を満たすことが可能です。

1-1. タイムスタンプの役割

電子データに付与するタイムスタンプには2つの役割があります。

|

存在証明 |

タイムスタンプが付与された日時における、データの存在を証明する。 |

|

非改ざん証明 |

タイムスタンプの付与後に、データが改ざんされていない点を証明する。 |

存在証明は、利用者の要求に応じて第三者機関がタイムスタンプの付与を行うことで、「タイムスタンプの付与された日時にデータが存在した」と証明される仕組みです。

非改ざん証明は、タイムスタンプに含まれている情報を検証して、「タイムスタンプの付与後に改ざんされていない」と証明します。

タイムスタンプは存在証明・非改ざん証明により、電子データ保存時における「改ざん防止」の要件を満たせます。

1‐2. タイムスタンプの必要性

電子データの保存においてタイムスタンプが必要である理由は、電子データは簡単に複製・改ざんができるなどの脆弱性があるためです。

電子データを含む電子文書には「インターネットを利用して遠隔地にも転送できる」「情報の検索がしやすい」など、紙媒体の文書にはない多くの利点があります。

一方、紙媒体の文書と比較すると、電子文書は「複製・改ざんが容易である」「改ざんの痕跡が残りにくい」などが問題点です。改ざんを後から検出することが難しく、データの信頼性・安全性の確保が課題となっていました。

電子文書が持つ脆弱性を緩和して、紙媒体の文書と同等の法的効力を持たせるには、下記の4つの要素を確保する必要があります。

|

完全性 |

データが正確な状態になっている。 |

|

見読性 |

文字が見て読める状態になっている。 |

|

機密性 |

データへのアクセスが制御されている。 |

|

検索性 |

目的に合わせた情報の検索ができる。 |

4つの要素の中でも、「完全性」の証明につながる方法が「タイムスタンプの付与」です。

タイムスタンプには存在証明・非改ざん証明があることにより、「電子データがいつ存在したか」「電子データの内容は正しいか」を示せます。

2. そもそも電子帳簿保存法とは?

そもそも電子帳簿保存法とは、各税法で保存が義務付けられている帳簿書類について、電子データで保存するときの方法やルールを定めた法律です。2022年に法改正が行われ、さまざまな点で変更が加えられました。

2022年の電子帳簿保存法改正での特に大きな変更点が、「電子取引」の取引関係書類について電子データ保存が義務化されたことです。電子取引における電子データ保存の義務化は、2023年末まで猶予措置が設けられていたものの、2024年1月1日以降は遵守が求められます。

法人や個人事業主が適切に電子データ保存をするためには、電子帳簿保存法に対応することが必要です。

(出典:国税庁「電子帳簿等保存制度特設サイト」)

(出典:国税庁「電子帳簿保存法の概要」)

2-1. 電子帳簿保存法改正によるタイムスタンプの変更点

2022年の電子帳簿保存法改正では、電子データに付与するタイムスタンプについても変更が加えられました。

タイムスタンプに関する変更点は下記の2つです。

タイムスタンプを付与できる期間が、記録事項の入力期間と同様に「最長2か月とおおむね7営業日以内」に変更されています。 法改正前は、タイムスタンプの付与期間は3営業日以内と厳しい条件となっていました。法改正によってタイムスタンプの付与期間は大幅に延長され、電子データ保存が従来よりもしやすくなっています。

タイムスタンプが必要な要件が緩和されて、電子データ保存をする場合であってもタイムスタンプが不要なケースが認められるようになりました。 |

また、2024年1月1日以降にやり取りする電子データについては、下記の要件をどちらも満たす場合にはタイムスタンプの付与などが不要になります。

|

3. タイムスタンプはどのような場合に必要?

電子帳簿保存法の改正によってタイムスタンプが必要な要件は緩和されたものの、電子データの保存方法によってはタイムスタンプが必要なケースがあります。

以下ではタイムスタンプが必要なケース・不要なケースについて解説します。

3-1. タイムスタンプが必要なケース

タイムスタンプが必要となるのは、「電子取引を行う場合」「スキャナ保存を行う場合」の中でも一部のケースです。

- 電子取引を行う場合

電子取引を行う場合は、電子データ保存の要件として下記のいずれか1つを満たす必要があります。

|

「タイムスタンプ付与後に授受する」「速やかにタイムスタンプを付与する」のどちらかを選んだ場合には、タイムスタンプの付与が必要です。

なお、電子データへのタイムスタンプの付与は、発行者側が付与していれば認められます。発行者側がタイムスタンプを付与した場合には、受領者側のタイムスタンプは不要です。

ただし、電子データ保存の要件としてタイムスタンプの付与を選択していて、発行者側がタイムスタンプを付与していない場合は、受領者側がタイムスタンプの付与をします。

- スキャナ保存を行う場合

スキャナ保存を行う場合は、訂正削除の履歴が残らない方法でスキャンを行ったケースにおいて、タイムスタンプの付与が必要です。

3‐2. タイムスタンプが不要なケース

2022年の電子帳簿保存法改正によって、特定の要件を満たすシステムを利用して電子データを授受・保存するケースでは、タイムスタンプが不要となりました。

タイムスタンプが不要になるシステムの要件は、下記のいずれか1つを満たすことです。

|

いずれかの要件を満たせると電子データの完全性を証明できるため、要件を満たしたシステムではタイムスタンプが不要です。

ただし、帳簿書類の電子データ保存で利用できるシステムは、すべてがタイムスタンプが不要になる要件を満たしているわけではありません。電子データ保存でタイムスタンプ付与の手間を省きたいときには、電子帳簿保存システムの選び方が重要となります。

そのほか、訂正削除の防止に関する事務処理規程の備付けをするなどの措置を講じることでもタイムスタンプが不要となります。

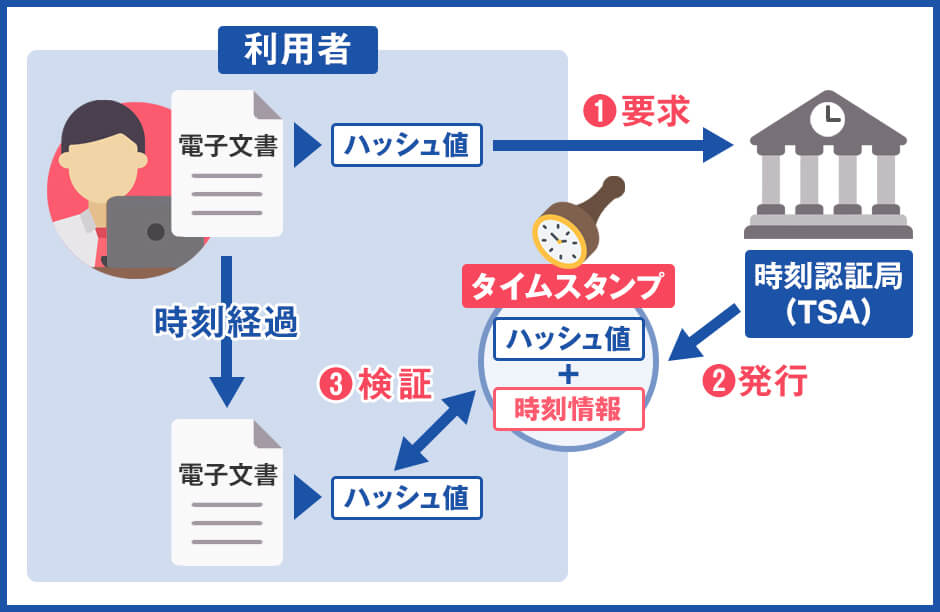

4. タイムスタンプを付与する方法

タイムスタンプの付与は、時刻認証局を利用することで行われています。

時刻認証局を利用してタイムスタンプを付与する方法は、基本的に下記の流れで進みます。

|

1 |

要求 |

|

電子データをタイムスタンプに対応したシステムへとアップロードして、時刻認証局にタイムスタンプの付与を要求します。 電子データはそのまま時刻認証局に渡されるわけではありません。ハッシュ値という一定の桁数を持つ値にシステム上で変換して、時刻認証局に送信する仕組みとなっています。 |

|

|

2 |

発行 |

|

時刻認証局がタイムスタンプトークンを生成して、利用者に送信します。 タイムスタンプトークンとは、送信されたハッシュ値と時刻情報を結合したものです。タイムスタンプトークンには鍵がかけられていて、時刻情報で示されている時刻にハッシュ値の情報を受け取ったことを内部のデータが証明します。 タイムスタンプトークンは、電子データの原本と合わせて保管しなければなりません。 また、生成したタイムスタンプトークンは、時刻認証局側でも保管が行われます。 |

|

|

3 |

検証 |

|

電子データがタイムスタンプの付与後に改ざんされていないことを証明したい場合は、タイムスタンプの検証を行います。検証では、時刻認証局から鍵を受け取ってタイムスタンプトークンを開くことが必要です。 保管している電子データの原本からハッシュ値を計算して、タイムスタンプトークンのハッシュ値と比較します。ハッシュ値が一致すれば、タイムスタンプが付与された時刻以降に改ざんされていないと証明できる仕組みです。 |

|

なお、電子帳簿保存システムの中には、もともとタイムスタンプ機能が付いているケースもあります。時刻認証局とのデータ送受信によってタイムスタンプが発行されるプロセスが組み込まれているため、タイムスタンプの利用にかかる手間を省くことが可能です。

4-1. タイムスタンプに必要な費用は?

タイムスタンプに必要な費用としては、「システムの初期費用」「システムのランニングコスト」「タイムスタンプ発行にかかる費用」の3点が挙げられます。

|

● システムの初期費用 タイムスタンプに対応できるシステムを導入する際、初期費用がかかります。 初期費用の額は、どのシステムを選ぶかによって大きく変動する点に注意してください。会員登録で無料~1万円程度の費用で済むケースもあれば、システム導入に10万~30万円程度がかかるケースもあります。 ● システムのランニングコスト システムのランニングコストとして定額制の費用や、使用頻度に応じた従量制の費用が発生するケースがあります。タイムスタンプは電子データの保存に活用する技術であり、システムは長期的に利用するため、ランニングコストもしっかりチェックしましょう。 ● タイムスタンプ発行にかかる費用 タイムスタンプは発行するごとに一定料金が発生します。システムごとに多少の差があるものの、タイムスタンプ発行にかかる費用は1スタンプあたり10円程度が目安です。 |

4‐2. タイムスタンプが必要になる書類

タイムスタンプの付与は、各税法で保存が義務付けられている「国税関係帳簿書類」に対して必要です。

国税関係帳簿書類は3つに区分することができ、それぞれに下記のような書類が含まれています。

|

国税関係帳簿 |

など |

|

決算関係書類 |

など |

|

取引関係書類 |

など |

なお、国税関係帳簿書類として書類の写しを作成した場合には、写しに対してもタイムスタンプの付与が必要です。

5. タイムスタンプを付与する際の注意点

電子データにタイムスタンプを付与する際や、電子データの原本を保存する際にはいくつかの注意点を押さえることが大切です。

タイムスタンプを付与する際の注意点として、3つのポイントを解説します。

5-1. 付与期限を確認する

電子データへのタイムスタンプの付与では、国税関係帳簿書類を「最長2か月とおおむね7営業日以内」に電子データ化を行い、タイムスタンプを付与する必要があります。

2022年の法改正によって、タイムスタンプの付与期限は従来の3営業日以内から大幅に延長されたものの、期限がなくなったわけではありません。

付与期限を経過するとタイムスタンプを付与したとしても、電子契約などの内容が認められなくなる点に注意してください。電子データにタイムスタンプを付与しないままでいると、電子帳簿保存法違反として罰則の対象になる可能性もあります。

付与期限ぎりぎりにタイムスタンプの付与を行おうと考えると、日常業務に紛れて手続きを忘れやすくなります。タイムスタンプの付与は先延ばしにせず、早めに手続きを済ませることがおすすめです。

(出典:国税庁「電子帳簿保存法が改正されました」)

5‐2. 原本に関するルールを決める

電子データ保存では、データの原本に関するルールを決めることが大切です。

特に紙の書類をスキャナ保存した場合は、スキャナ保存が済んだ紙原本をどうするかを必ず決めておきましょう。

2022年の法改正によって、スキャナ保存後に最低限の同等確認を行った後であれば、紙原本をすぐに破棄できるようになりました。スキャナ保存で作成した電子データが原本となり、電子データの保存をもって紙原本での保存に代えることが認められているためです。

(出典:国税庁「電子帳簿保存法一問一答」)

しかし、業務フローや内部統制などの関係により、スキャナ保存後の紙原本についても一定期間の保存が必要となるケースは考えられます。

「紙原本の破棄はどのように決定するか」「破棄する場合はどのような処理を行うか」など、紙原本の取り扱いについてルールを定めて社内で周知しましょう。

5‐3. 電子データを正しく保存する

国税関係帳簿書類として保存する電子データは、「可視性の確保」「真実性の確保」という2つの要件を守る必要があります。

それぞれの具体的な要件は、下記の通りです。

|

可視性の確保 |

見読可能装置の備え付け |

パソコンやモニターなど、電子データを出力できる装置を備え付ける。 |

|

検索機能の充足 |

必要な情報を探せるよう、検索機能を持たせる。 |

|

|

システム概要書などの備え付け |

システムの説明書や操作マニュアルを備え付ける(市販のシステムを利用する場合は不要)。 |

|

|

真実性の確保 |

データの改ざんを防止できる仕組みを作る(タイムスタンプの付与や、訂正削除の履歴が残るシステムの利用など)。 |

|

(出典:ミラサポplus「どうすればいいの?「電子帳簿保存法」)

電子データの保存にかかわる要件を守り、正しく保存・管理することが重要です。

6. 電子帳簿保存法に対応した電子帳簿保存システムの選び方

電子帳簿保存システムの製品によって、タイムスタンプ付与時の手間などは大きく異なります。

電子帳簿保存法に対応した電子帳簿保存システムを選ぶ際は、下記のポイントを押さえるとよいでしょう。

|

● 電子データで保存したい書類に対応しているか 電子帳簿保存システムが対応できる書類の範囲は、システムごとに違いがあります。自社の導入目的に合わせて選ぶことはもちろん、将来的に保存書類を増やしたいときに追加対応できる拡張性があるかのチェックも大切です。 ● 電子データの保存要件を満たせるか 電子帳簿保存システムは「可視性の確保(検索機能の充足)」と「真実性の確保」を満たせる製品を選びます。真実性の確保については、タイムスタンプ付与機能がある、もしくは訂正削除履歴が残る仕組みが必要です。 ● 現行システムとの連携や、取引先との連携が行えるか 運用中の現行システムがある場合は、電子帳簿保存システムを現行システムと連携させなければなりません。CSVなどでのデータ取り込みができると、現行システムとの連携をスムーズに行えます。 |

また、取引先が利用している電子帳簿保存システムとの連携や、紙での書類発行の要請に対応できるかもチェックしましょう。

まとめ

タイムスタンプは、電子データの存在証明と非改ざん証明の両方を提供することで、データの信頼性と安全性を大幅に向上させます。2022年の法改正により、電子データ保存のルールが一部緩和されたものの、タイムスタンプが提供する保護は依然として企業にとって重要です。

電子帳簿保存法に適切に対応するためにも、電子帳簿保存システムを選定し、タイムスタンプ機能について理解しておきましょう。

監修者情報

横川堅太 – Kenta Yokogawa – CREST税理士法人 代表社員

監査法人トーマツで監査業務や会計コンサルティング業務やM&A業務に従事し、その後税理士法人で税務業務に従事。 2014年に横川公認会計士事務所を開業し、2016年にCREST税理士法人へ法人成り。代表社員として現在に至る。 |