電子帳簿保存法を導入しない場合どうなる?デメリットや罰則を解説

電子帳簿保存法(電帳法)は2022年に改正され、2024年1月1日に移行の猶予期間が終わりました。以降、電子データで受け取った経理書類は電子データのまま保存することが義務付けられています。もしも電帳法に対応した経理ソフトウェア・サービスを導入せず、電帳法に対応しない場合は、適切な経理業務を行っていないとして罰則を受けるため注意が必要です。

この記事では電帳法に違反した場合の罰則や電帳法を導入しないデメリット、導入のステップについて解説します。

目次

1. 電子帳簿保存法とは

電子帳簿保存法(電帳法)とは、さまざまな税法で保存が義務付けられている帳簿・書類について、電子データでの保存を認める法律です。電子データで保存する際のルールも定めています。

電帳法は1998年に施行された後、幾度かの法改正を経て、2022年には「電子取引における電子データ保存の義務化」が盛り込まれました。

電子取引における電子データ保存の義務化は、電子取引のデータは紙媒体での保存ではなく、電子データでの保存を義務付けるという内容です。2023年12月31日までは企業が準備するための猶予期間が設けられていたものの、2024年1月1日以降は電子データでの保存が義務化されています。

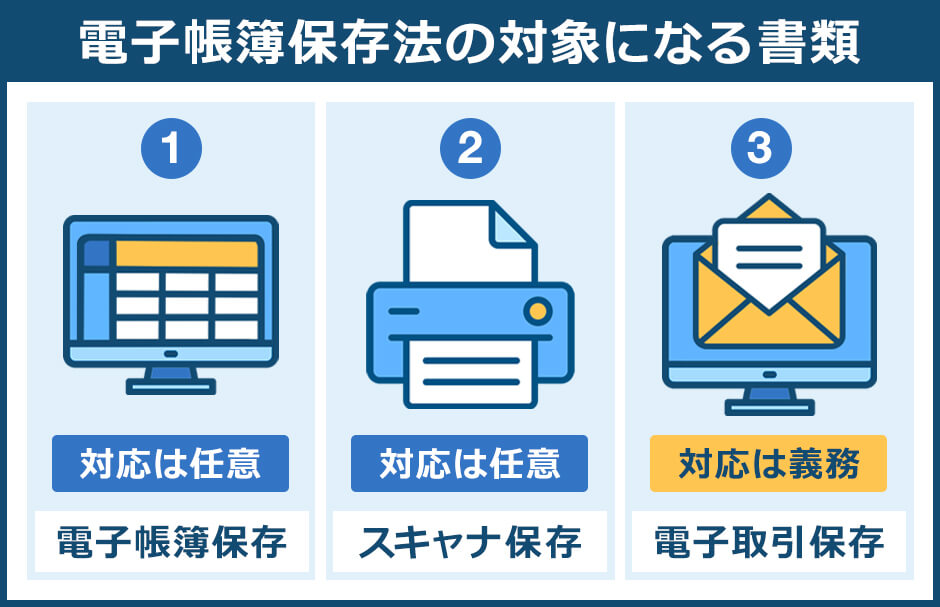

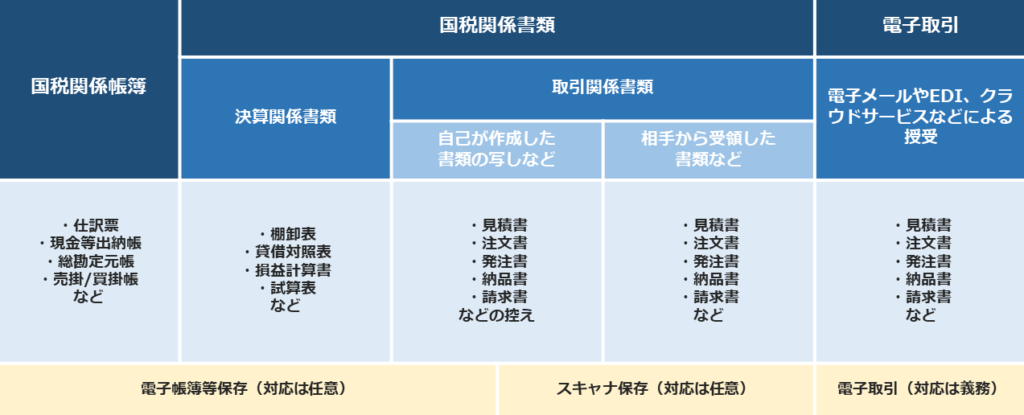

1-1. 電子帳簿保存法の対象になる書類・ならない書類

電帳法の対象となる書類は、企業が作成および授受する各種文書の中でも「国税関係帳簿書類」に該当する書類のみです。国税関係帳簿書類ではない一般文書や、法定保存文書ではない書類は、電子帳簿保存法の対象にはなりません。

国税関係帳簿書類を保存するときは、元の書類が紙・電子データのどちらかによって下記の通りに考える必要があります。

|

紙の書類を紙のまま保存 |

紙の書類を紙のまま保存することはこれまで通り問題ありません。 |

|

紙の書類をスキャンして保存 |

決算関係書類を除く国税関係書類(取引先から受領した紙の領収書・請求書など)は、スキャンしたデータの保存をもって書面(紙)での保存に代えられます。対応は任意であり、義務ではありません。 |

|

電子取引データを紙で保存 |

法改正により、2024年1月1日以降は電子取引データを原則としてデータで保存する義務があります。 |

もともと紙媒体の書類は、紙のまま保存することも、スキャンして電子データとして保存することも認められています。

一方、電子取引データを紙で保存することは認められておらず、電子データのままで保存しなければなりません。

電帳法の対象になる国税関係帳簿書類を種類・ケースごとに区分して、より詳しく説明します。

・電帳法の対象になる書類

電帳法において電子データでの保存が義務付けられているのは、取引関係書類の中でも電子取引にかかわる取引情報のみです。他の書類については、電帳法に則った電子データでの保存は任意となっています。

2. 電子帳簿保存法に違反した場合の罰則

「電子取引にかかわる取引情報を紙で保存した」といったケースは、電帳法の違反となります。

電帳法に違反すると、帳簿書類を正しく提出していないと見なされ、罰則を受けることになるため注意してください。

電帳法に違反した場合の主な罰則を3つ説明します。

2-1. 青色申告を取り消される

電帳法に違反した場合は、青色申告の承認を取り消される可能性があります。

青色申告は、確定申告における申告方法の1つです。青色申告の承認を受けていると下記のメリットがあります。

など |

青色申告の承認を取り消されると、青色申告によるメリットも当然受けられません。

電帳法違反で青色申告の承認が取り消される理由は、電帳法に「他の国税に関する法律の規定の適用」というルールがあるためです。具体的には、所得税法と法人税法で定められている「青色申告の承認の取消し」について、電帳法違反時に規定が適用されることがあります。

|

二 所得税法第百五十条第一項第一号(青色申告の承認の取消し)(同法第百六十六条において準用する場合を含む。)及び法人税法第百二十三条第一号(青色申告の承認申請の却下)(同法第百四十六条第一項(青色申告)において準用する場合を含む。)の規定の適用については、所得税法第百五十条第一項第一号及び法人税法第百二十三条第一号中「帳簿書類)」とあるのは、「帳簿書類)又は電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律第四条第一項、第二項若しくは第三項前段(国税関係帳簿書類の電磁的記録による保存等)、第五条各項(国税関係帳簿書類の電子計算機出力マイクロフィルムによる保存等)若しくは第七条(電子取引の取引情報に係る電磁的記録の保存)のいずれか」とする。 三 法人税法第百二十七条第一項第一号(青色申告の承認の取消し)(同法第百四十六条第一項において準用する場合を含む。)の規定の適用については、同号中「前条第一項」とあるのは、「前条第一項又は電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律第四条第一項、第二項若しくは第三項前段(国税関係帳簿書類の電磁的記録による保存等)、第五条各項(国税関係帳簿書類の電子計算機出力マイクロフィルムによる保存等)若しくは第七条(電子取引の取引情報に係る電磁的記録の保存)のいずれか」とする。 |

(引用:e-Gov法令検索「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」 引用日2024/4/24)

ただし、災害などのやむを得ない事情がなく電帳法に違反した場合であっても、すぐに青色申告の承認が取り消されるわけではありません。違反の程度などを勘案した上で、青色申告の承認を取り消すかどうかが判断されます。

2-2. 重加算税や推計課税を課される

電子データの削除・隠ぺい・改ざんといった悪質な不正を行うと、罰則として重加算税や推計課税が課されます。

重加算税とは、過少申告加算税などが課されるときに、不正の悪質性を加味して通常よりも税率が重くなる追徴課税のことです。例として、過少申告加算税(5~15%)に代えて課される重加算税であれば、従来の重加算税の35%に電帳法ペナルティ10%を加重した45%が課されます。

もう1つの推計課税とは、税務署が推計で課税額を決定する課税制度のことです。

電子データの削除などによって直接的な所得計算が困難なときに、財産・債務の増減などによる間接的な方法を用いて課税額が決定されます。推計課税は、本来よりも課税額が多くなる可能性がある点に注意してください。

2-3. 会社法違反として過料を科される

電帳法に違反した場合は、会社法にも違反している可能性があり、会社法違反として過料を科されることがあります。

そもそも会社法とは、会社の設立・運営などについてのルールを詳細に定めた法律です。会社法の中で「過料に処すべき行為」を定めた下記の第976条では、電帳法違反とかかわりのある行為について過料に処すべきことを定めています。

|

第九百七十六条 発起人、設立時取締役、設立時監査役、設立時執行役、取締役、会計参与若しくはその職務を行うべき社員、監査役、執行役、会計監査人若しくはその職務を行うべき社員、清算人、清算人代理、持分会社の業務を執行する社員、民事保全法第五十六条に規定する仮処分命令により選任された取締役、監査役、執行役、清算人若しくは持分会社の業務を執行する社員の職務を代行する者、第九百六十条第一項第五号に規定する一時取締役、会計参与、監査役、代表取締役、委員、執行役若しくは代表執行役の職務を行うべき者、同条第二項第三号に規定する一時清算人若しくは代表清算人の職務を行うべき者、第九百六十七条第一項第三号に規定する一時会計監査人の職務を行うべき者、検査役、監督委員、調査委員、株主名簿管理人、社債原簿管理人、社債管理者、事務を承継する社債管理者、社債管理補助者、事務を承継する社債管理補助者、代表社債権者、決議執行者、外国会社の日本における代表者又は支配人は、次のいずれかに該当する場合には、百万円以下の過料に処する。 (中略) 四 この法律の規定に違反して、正当な理由がないのに、書類若しくは電磁的記録に記録された事項を法務省令で定める方法により表示したものの閲覧若しくは謄写又は書類の謄本若しくは抄本の交付、電磁的記録に記録された事項を電磁的方法により提供すること若しくはその事項を記載した書面の交付を拒んだとき。 |

(引用:e-Gov法令検索「会社法」 引用日2024/4/24)

第976条4号を分かりやすく説明すると、正当な理由なしに国税関係帳簿書類を適正に保存しなかったときは、100万円以下の過料を科すという内容です。

条文内の「電磁的記録に記録された事項を電磁的方法により提供すること」は、電子取引における電子データ保存とほとんど同じ意味です。「電子取引データを紙で保存する」といった電帳法違反の行為は会社法違反にもなり、100万円以下の過料が科される可能性があるため注意しましょう。

3. 電子帳簿保存法を導入しなかった場合のデメリット

電帳法に対応できる体制を導入しなかった場合は、電帳法違反による罰則を避けるために帳簿・決算書・取引関係書類などをすべて紙で保存しなければなりません。

加えて、電帳法を導入しないことによる以下のようなデメリットも受けます。

3-1. 取引できる相手が減る

電帳法を導入しなかった場合は、相手が発行する注文書・見積書などを電子メールやWebサイト経由で受領できず、取引できる相手が減るおそれがあります。

自社が受領する書類について、取引先に紙での対応を依頼しなければならないものの、すべての取引先が紙での書類発行に対応できるとは限りません。近年はペーパーレス化を進めている会社が多く、紙での対応をしてくれる取引先がほとんど見つからないというケースもあるでしょう。

取引できる相手が減ると仕入先・販売先の確保が難しくなり、ビジネスに支障をきたします。

3-2. 経理業務が非効率になる

電帳法の対象になる書類を紙で保存する必要があり、経理業務が非効率になります。

日々の取引を記録する帳簿などもすべて紙で保存しなければならず、必要に応じて郵便で送る手間もかかります。書類を探すときには倉庫から保管箱を持ち出してファイルを見つけなければならないなど、作成・管理の大きな負担が経理担当者にかかる点がデメリットです。

反対に電帳法を導入していれば、電帳法の対象になる書類はすべて電子データで保存できます。書類作成はテンプレート化や自動化ができるため、大きな手間はかかりません。書類送付はメール添付・Webサイト経由で可能であり、書類管理もパソコン上で行えて、経理業務の効率化が実現します。

3-3. 経理業務のミスが発生しやすい

書類を紙のまま保管し、紙のまま計算するのは非効率なだけでなく、記入ミスや計算ミスの温床になる点もデメリットです。

電帳法の対象になる書類でミスが発生すると、社内での修正に時間がかかったり、取引先に迷惑がかかったりするおそれがあります。書類のミスに気付かないまま確定申告を行った場合には、過少申告加算税など追徴課税の発生にもつながるでしょう。

また、紙の書類には紛失・破損が起こったり、経年劣化によって文字が読み取れなくなったりするリスクもあります。

電帳法の導入で利用するサービスは、基本的にデータや計算結果を自動挿入できる機能を持っています。データのバックアップ機能があるサービスも多く、ミスやデータ紛失のリスクを抑えることが可能です。

3-4. ガバナンスが低下する

帳簿書類の作成は専門知識が必要であり、経理業務が属人化しやすい傾向があります。書類を紙で作成・保存すると、第三者によるチェックが行き届かず、書類の改ざん・隠ぺいや不適切な会計処理を防ぎにくい点に注意してください。

経理業務の属人化による不正を防ぐには、「第三者がチェックできる体制を整える」「そもそも不正ができない仕組みにする」といったガバナンス強化の対策が必要です。

電帳法の要件を満たしてデータを保存する場合であれば、データは基本的に自動挿入される仕組みであり、異なるデータを入力しようとしてもアラートが表示されます。改ざん・隠ぺいの操作を未然に防ぎやすくなり、ガバナンス強化が可能です。

3-5. 書類の保管スペースが必要になる

電帳法を導入しなかった場合は、作成・受領した紙の書類を紙のまま保存する必要があります。保存しなければならない国税関係帳簿書類は種類が多く、紙のまま保存するには十分な保管スペースが必要になる点がデメリットです。

帳簿書類などは保存期間が決められており、会社法上では株式会社や持分会社は計算書類を10年間保存する必要があります。

|

第四百三十五条 株式会社は、法務省令で定めるところにより、その成立の日における貸借対照表を作成しなければならない。 (中略) 4 株式会社は、計算書類を作成した時から十年間、当該計算書類及びその附属明細書を保存しなければならない。 |

(引用:e-Gov法令検索「会社法」 引用日2024/4/24)

10年間分の書類の保管には大きなスペースが必要になります。保管用のスペースを確保したり、倉庫を借りたりといったコストがかかり、経営上の負担にもなるでしょう。

電帳法を導入すれば書類を電子データで保存できるため、省スペース化ができます。

4. 企業が電子帳簿保存法を導入する4ステップ

電帳法を導入しないことにはさまざまなデメリットがあります。デメリットを避けるには電帳法の導入が必要です。

企業は電帳法を導入するために、以下のステップで電帳法に対応できる体制整備を進めるとよいでしょう。

4-1. 自社の課題や電帳法導入の目的を明確にする

最初に、帳簿書類などの作成・保存について自社が抱えている課題や、電帳法導入の目的を明確にします。

電帳法を導入すると言っても、すべての書類を電子データで保存する必要はありません。紙でやり取りしている取引関係書類は紙のまま保存し、電子取引のデータのみを電帳法に則って保存するという方法もあります。

例として、「書類を紙で保存していてコストが多くかかっている」状況の会社では、どのような部分でコストがかかっているかを把握しましょう。

紙での書類作成が負担になっている場合は、書類作成の方法を「電子データでの作成」に切り替えることが有効です。

対して、書類の保管スペースが負担になっている場合は「紙書類をスキャナで保存し、電子データのみを保管する」という方法もあります。

4-2. 電子化する書類を棚卸する

課題や電帳法導入の目的を明確にした後は、電子化する書類を棚卸します。「どの書類を電子データで保存するべきか」という視点で棚卸を進めましょう。

電子取引で作成ややり取りをした取引関係書類は、電子データでの保存が必須です。

一方で自社がデータで作成した国税関係帳簿・決算関係書類や、紙で発行・受領した取引関係書類は、電子データで保存するかどうかは任意となっています。「電子化によって課題解決や導入目的の達成につながるか」という点を中心に考えるとよいでしょう。

保存にかかる手間を減らす目的で電子化を選択する場合であっても、書類をすべて電子化するとかえって手間が増えるケースもある点に注意してください。「作成ややり取りの頻度が多い書類のみ電子化する」のように、電子化の基準を決めておくことがおすすめです。

4-3. 業務フローを決める

従来は紙で保存していた書類を電子化すると、承認申請の方法やデータの保存方法なども変わります。導入後に現場の混乱を招かないよう、あらかじめ業務フローを決めることが大切です。

例として、請求書を電子データで作成後に上長承認に回すときは、メールで添付するか、社内システムにアップロードするかを決めます。データの保存についても、保管用のサーバーにアップロードする人員や、ファイル名の作成ルールなどを決める必要があるでしょう。

また、作成日が2022年1月1日以前の書類をスキャナ保存する場合は、事務処理規程の作成が必要です。事務処理規程は、電子データの保存について定めた社内規定であり、対象となる書類の取り扱いは事務処理規程に則って行うことを従業員に周知します。

4-4. 利用するサービスを選ぶ

最後に、電帳法に対応できるシステムの中から、自社が利用するサービスを選びます。

電帳法に対応できるシステムには、会計システム・文書管理システム・販売管理システムといった種類があります。どの種類を選ぶかは、解決したい課題や自社の規模、導入・運用にかかるコストなどを考慮して決めるとよいでしょう。

電帳法に対応できるシステムを選ぶ際は、導入後に取引先との関係性を維持できるかの検討も重要です。書類受領はさまざまな方法で行うことができ、取引先への書類発行も電子データ・紙媒体の双方に対応可能な機能があると、取引先とのスムーズなやり取りが実現できます。

5. 電帳法導入についてのよくある質問

電帳法は近年になって注目が高まっている法律であり、「自社にも導入が必要か」「書類保存の方法が分からない」と疑問を持つ方は多いでしょう。

最後に、電帳法導入についてのよくある質問2つと、それぞれの回答を紹介します。

5-1. どのように書類を保存すればよい?

電帳法に則って書類を保存する際は、下記に挙げる3つの要件をすべて満たしている必要があります。

|

3つの要件のうち、「改ざん防止の措置」「日付・金額・取引先で検索」を満たすには、JIIMA認証を受けたソフトウェア・サービスを選ぶことがおすすめです。JIIMA認証とは、日本文書情報マネジメント協会(JIIMA)が行う、ビジネス用のソフトウェアやサービスが法的な規格を満たしているかチェックする認証制度です。

JIIMA認証を取得しているソフトウェア・サービスは、電帳法の要件を満たしていると認証されており、電帳法に則った書類の保存が行えます。

なお、JIIMA認証には5つの種類があり、「スキャン保存の法的要件を満たしている」「電子帳簿の作成要件を満たしている」などそれぞれ認証の範囲が異なります。JIIMA認証を参考にソフトウェア・サービスを選ぶ場合は、認証がどの種類かも確認しましょう。

5-2. 小規模法人や個人事業主も電帳法導入が必須?

電帳法の導入は、基本的に事業者の規模にかかわらず行うべきと言えます。特に電子取引が発生している場合には、規模にかかわらず電子データでの保存を行わなければなりません。

なお、前々事業年度の売上金額が5,000万円以下で、税務調査の際にダウンロードの求めに応じられるようにしてある場合は、データ保存の要件が通常よりも緩和されます。

また、2024年1月1日以降にやり取りする電子データは、下記の要件をいずれも満たす場合に「改ざん防止の措置」「日付・金額・取引先で検索」への対応が不要です。

|

2つの要件を満たす場合は、電子データを単に保存しておくだけで対応できるようになっています。

まとめ

電帳法に違反する場合、青色申告の取り消しや過料・重加算税の徴収といった罰則を受けるため、対応が必要です。電帳法に対応したシステムを導入しないままでは、取引可能な企業の減少、経理業務の非効率化・ミスの増加、ガバナンスの低下、書類保管スペースの増加などのデメリットも被ります。

電帳法を導入するときには、自社の経理業務における課題を考え、電子化する書類を棚卸した上で、業務フローを効率のよいものに変えるのが大切です。業務フローが決まったなら、自社の業務に合わせて適切なシステムを導入するとよいでしょう。

LinkPrint CLOUDは帳票業務を丸ごと電子化できるクラウドサービスです。電子帳簿保存法・インボイス制度の双方に対応しており、JIIMA認証も取得済みです。帳票の発行も受取もシンプルに一元管理できるため、電帳法に対応したクラウドサービスを探している方は、ぜひお問い合わせください。

監修者情報

横川堅太 – Kenta Yokogawa – CREST税理士法人 代表社員

監査法人トーマツで監査業務や会計コンサルティング業務やM&A業務に従事し、その後税理士法人で税務業務に従事。 2014年に横川公認会計士事務所を開業し、2016年にCREST税理士法人へ法人成り。代表社員として現在に至る。 |